1-го октября Кинопоиск опубликовал обзор российского кинопроката за прошедшие несколько месяцев, один из подзаголовков которого назывался весьма красноречиво: «Улучшений не наблюдаем».

Из текста материала читатель узнает, что посещаемость российских кинотеатров оказалась худшей за прошедшие два года, несмотря на все попытки привести аудиторию на новые отечественные блокбастеры. За год кинотеатры потеряли 11% зрителей, а удерживать относительно стабильную кассу удается в основном за счет увеличения цены билета. В городах с численностью населения менее 500 тыс. человек кинозалы поддерживают по специальной программе субсидий «Фонда кино» (по-видимому, они тоже стоят пустые или полупустые). При этом ограничения пиратских сеансов голливудских новинок тоже нанесли ущерб — очевидно, киноманам все еще интереснее смотреть американскую продукцию, чем российскую.

Это подтверждает и РБК в статье «Россияне стали меньше ходить в кинотеатры, но больше на них тратить» от 9-го июля сего года. Согласно РБК, зрителей в российских кинотеатрах сейчас в полтора раза меньше, чем 5 лет назад.

Все это напомнило мне небольшую аналитическую статью, которую я написал в марте 2022-го года о состоянии и перспективах российской киноиндустрии. Она писалась скорее для внутреннего пользования, чем для публикации, и многие из ее тезисов не оправдались. Тем интереснее взглянуть на нее сейчас, 2 года спустя.

Я публикую эту статью здесь без каких-либо содержательных изменений даже несмотря на ряд явно ошибочных предположений, сделав лишь некоторые стилистические правки.

Состояние кинематографа в России и прогноз на ближайшие месяцы (08.03.2022)

От санкций, введенных против российской экономики, помимо других сфер страдает также индустрия развлечений и, в частности, кинематограф.

Фильмопроизводство находилось в не самом цветущем состоянии и до начала СВО. Российский кинематограф в 2021-м году выпустил на экраны кинотеатров 171 фильм (включая совместные с другими странами проекты, короткометражные и анимационные картины, а также альманахи), причем значительная часть кинофильмов получала крайне ограниченный или формальный прокат — 45 фильмов посетило менее 1 тыс. зрителей. И лишь 23 фильма посетило более 100 тыс. зрителей.

Для сравнения, США в том же году выпустили 1358 фильмов, Великобритания — 253, КНР — 237, Южная Корея — 183, Испания — 173. Данные по их распределению в кинозалах, к сожалению, обнаружить в настоящий момент не удалось.

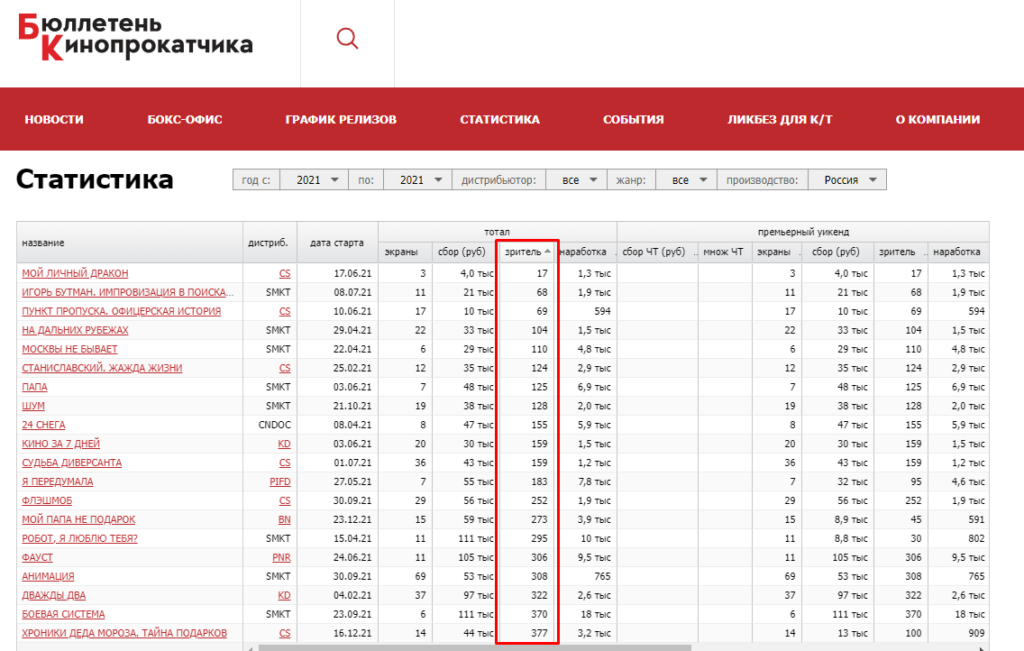

Для большинства фильмов, получивших столь скудный прокат, практически невозможно найти данные о бюджете в открытом доступе. При этом с точки зрения содержания они явно не подходят для фестивальной конъюнктуры. В качестве примера возьмем картины «Мой папа не подарок» (новогодняя комедия, 45 зрителей) и «Пункт пропуска. Офицерская история» (патриотическая лента про Крым, 69 зрителей). Кроме единичных сеансов первый фильм вовсе не был показан на фестивалях (даже российских), а второй появился только на Казанском международном фестивале мусульманского кино. Таким образом, если ленты были выпущены не для заработка в прокате, и не для фестивального будущего, то есть основания полагать, что они создавались с какими-то иными, туманными целями (возможно для формальной отчетности).

Непрозрачность мотивов дает о себе знать и при взгляде на правила государственного финансирования от Фонда Кино. Наибольшие объемы средств распределяются между так называемыми кинокомпаниями-лидерами. Подобная компания должна работать не менее 3-х лет, иметь как минимум 2 выпущенных фильма, а также обладать высокими показателями кассовых сборов. Помимо прочего, должны отсутствовать долги перед Фондом Кино. К лидерам не могут относиться иностранные или отечественные юридические лица с долей иностранных инвестиций в уставном капитале. Получается, что основное государственное финансирование между собой распределяют практически одни и те же компании: СТВ, «Тритэ», «Централ Партнершип», «Базелевс», «Арт Пикчерс Студия» с периодическим добавлением или уходом отдельных игроков, что говорит о своего рода отраслевой олигархии.

При этом в россиийском кинопроизводстве существует серьезная кадровая проблема. По данным исследования Конфедерации Труда России (КТР) на 2018-й год 55% работников оказывались в сфере по знакомству или родственным связям, и еще 20% — через налаживание таких связей. 43% работников не имеют профессионального образования в сфере кинематографии. При этом защищенность трудоустроенных кинематографистов весьма сомнительна: 25% специалистов не имеют вообще никаких заключенных договоров с работодателем; лишь 12% профессионалов избежали задержек заработной платы. Из этого можно сделать вывод, что, во-первых, в действующей «официальной» индустрии присутствует заметный процент случайных людей, а во-вторых, кинематографисты находятся в бесправном или полубесправном положении.

С точки зрения производства на настоящий момент беспокойства не вызывает только парк съемочного и вспомогательного оборудования. За последние десятилетия как в составе мощностей киностудий, так и в частных руках сосредоточилось огромное число видео- и кинокамер, световых приборов и т.д. Из крупных производителей только Canon заявил об уходе с российского рынка. Соответственно, в этом вопросе на длительный срок должна сохраниться определенная стабильность (даже если другие компании-производители будут бойкотировать рынок Российской Федерации). Тем не менее, при гипотетическом тотальном бойкоте и со стороны прочих производителей Россия может столкнуться с износом оборудования через несколько лет.

Система кинопроката находится в довольно сложном положении. По данным на май 2021-го года в России было 2159 кинотеатров с 5700 залами (для сравнения, в США 11874 кинотеатра с 40998 залами на 2020-й), сосредоточенных в основном в крупных городах.

За 2021-й год в российских кинотеатрах было продано 145,7 млн. билетов, из них только 39,7 млн. (27,2%) относились к фильмам отечественного производства. Соответственно, финансовые потери в виде утраты прибыли от зарубежной продукции ориентировочно составят около 70%. Мы уже видим, как прокатчики быстро перешли к практике выпуска старых фильмов (вроде фильмографии Алексея Балабанова) на экраны. Но еще не учитывается стоимость аренды помещений, т.к. значительная часть кинотеатров располагается в торговых и торгово-развлекательных центрах.

Также Ассоциация владельцев кинотеатров России в официальном заявлении обозначает фатальную зависимость от импорта в вопросе кинопроекционного оборудования: технические запасы исчерпают себя к середине 2022-го года, и последующее обслуживание аппаратуры станет невозможным, т.к. отсутствуют какие-либо российские аналоги.

Куда лучше обстоят дела с онлайн-прокатом, т.к. в России существует ряд собственных стриминговых сервисов, наиболее популярные из которых IVI (4,4 млн. пользователей на 2020-й), Okko (1,7 млн. пользователей на 2021-й) и Кинопоиск HD (3 млн. на 2021-й). Вероятно, они потеряют часть своих фильмотек из-за бойкота зарубежных дистрибьюторов, но механика их работы в целом, скорее всего, сохранится.

Исходя из вышесказанного, можно с определенной долей вероятности предположить обрушение заметной части кинопроизводства, ибо из-за экономического кризиса государство в лице Фонда Кино вряд ли сможет выделять необходимые объемы денег на создание фильмов, а существующие игроки не смогут быстро перестроиться, учитывая проблемы с квалифицированными кадрами и привычку к большим бюджетам.

Кинотеатры столкнутся с тяжелейшим ущербом из-за резко сократившегося объема кинопродукции и трудностей с арендой помещений, а также не смогут долго поддерживать работоспособность своего оборудования. Импортозамещение технического оснащения в ближайшей перспективе невозможно, т.к. требуется с нуля создавать предприятия, производящие кинопроекционную и звуковую аппаратуру.

Всё это ставит вопрос о крахе российской прокатной системы в течение года, оставляя интернет-стриминги практически единственным полем для реализации кинопродукции.

Нарастить производство фильмов можно было бы за счет отказа от идеи распределения крупных бюджетов между компаниями-лидерами через Фонд Кино и перехода к резкому увеличению количества выпускаемых картин, но с куда меньшими бюджетами. Также можно было бы проработать систему социальных гарантий и трудоустройства для специалистов. Это позволило бы быстро увеличить количество продукции, а также начать формировать новую кинематографическую школу, которая в потенциале могла бы через годы выходить на международные рынки, чтобы доказывать свое качественное отличие от российской кинематографии предыдущего периода. Помимо прочего, киноиндустрию можно было бы более тесно связать с выпускниками кинематографических вузов, а также с их помощью открыть широкую сеть киноклубов и кинокурсов, через которые можно было бы воспитывать дополнительные кадры и формировать новое поколение зрителя.

В вопросах проката на долгое время основными площадками, вероятнее всего, будут оставаться стриминговые сервисы.

Источники:

Российский кинопрокат 2021 по ЕАИС https://ekinobilet.fond-kino.ru/news/detail/itogi-kinoprokata-2021-goda/

Кинотеатры в России 2021 https://research.nevafilm.ru/research/statistika/commercial-cinemas/

Кинотеатры в США 2020 https://www.safegraph.com/data/movie-theaters-in-united-states https://www.natoonline.org/data/us-movie-screens/

Заявление Ассоциации владельцев кинотеатров https://cinemaowner.ru/qr/

Исследование КТР по проблемам нарушения прав киноработников http://www.ktr.su/content/news/detail.php?ID=5947 https://cyberleninka.ru/article/n/problemy-trudovyh-otnosheniy-v-rossiyskoy-kinoindustrii/viewer

Данные Фонда Кино 2021 https://fond-kino.ru/projects/otbor-liderov-otecestvennogo-kinoproizvodstva-v-2021-godu/ http://www.fond-kino.ru/news/lidery-otecestvennogo-kinoproizvodstva-v-2021-godu/

Кинопроизводство 2021 https://www.kinometro.ru/kino/analitika/ystart/2021/yend/2021/country/6

Кинопроизводство 2021 в сравнении по странам (есть расхождения по цифрам по статистике в РФ и на зарубежных источниках) https://www.the-numbers.com/movies/country-breakdown/2021

Предварительные выводы (08.10.2024)

Из сегодняшнего дня очевидно, что наиболее апокалиптические прогнозы не оправдались. Обошлось без «краха прокатной системы» и «обрушения заметной части кинопроизводства«. Даже бюджеты лент не сильно просели. В этом году министерство культуры РФ выделило на поддержку кинематографии 16,2 млрд. руб. По данным «Невафильм» около половины кинотеатров (48%) субсидируются государством в лице Фонда Кино, что, скорее всего, и удерживает их от массового закрытия — правда, это относится только к населенным пунктам с населением менее 500 тыс. человек.

Однако многие тенденции получили свое развитие. Успех интернет-сервисов однозначен, и он происхоидит синхронно с сокращением посещаемости кинотеатров. За 2022-й год падение объема рынка составило 41,9% по отношению к 2021 году (хотя и не 70%, о которых я предполагал в старом тексте). При этом значительная часть театральных релизов по-прежнему относится к прокату для отчетности. Например, фильм «Лапин» (2024), снятый студией СпбГИКиТ-дебют, занимающейся производством первых лент выпускников петербургского университета кино и телевидения, в российском прокате посмотрел всего… 121 человек, сгенерировав 54 тыс. руб. кассовых сборов. Аналогичная судьба постигла и фильм «110» (2023) от той же студии: 151 зритель и 58 тыс. руб. Это проекты с государственным финансированием. Дебютные картины финансируются государством, если не превышают бюджет в 60 млн. руб. Предлагаю поразмыслить, какие суммы выбрасываются на ветер, насколько впустую расходуются производительные силы и человеческие ресурсы.

К тому же, индустрия так и не перестроилась на создание фильмов принципиально иного уровня качества, что тоже не позволяет отрасли преодолеть кризис. И представители сферы проката открыто это подчеркивают. Так, владелец бренда сети кинотеатров «Люмен», член совета Ассоциации владельцев кинотеатров Павел Поникаровский заявил РБК:

«Причину провала в первую очередь мы видим в катастрофической нехватке качественного контента. За исключением двух-трех релизов, мы не увидели в прокате фильмов, которые были бы способны привлечь массовую аудиторию. Этого количества явно недостаточно для стабильной работы кинотеатров».

Можно заключить, что огромное количество денег вливается в кинотеатры, которые не удается заполнить, и в фильмы, в значительной степени неспособные заинтересовать многомиллионное российское население. Первую скрипку по-прежнему играют так называемые компании-лидеры.

Внешне кажется, что сфера кино в России относительно стабильна. Но мы видим, что это не так: цифры говорят о ее постепенном упадке. Не таком стремительном и оглушительном, как казалось автору этих строк весной 2022-го, но упадке. Возможен ли перелом? При действующих общественных отношениях, как показывает практика, — едва ли.

Источники данных за период 2022-2024:

https://www.kinopoisk.ru/media/news/4010082/

https://ekinobilet.fond-kino.ru/news/detail/itogi-kinoprokata-2022-goda/

https://www.rbc.ru/technology_and_media/09/07/2024/668bded69a794718192510b5

https://www.kinometro.ru/kino/analitika/ystart/2022/yend/2024/country/6

https://www.kinometro.ru/news/show/name/gospodderzhka_budget_14122023

https://fond-kino.ru/news/fond-kino-obavlaet-priem-zaavok-na-podderzku-modernizacii-kinozalov-v-2024-godu/

https://research.nevafilm.ru/research/research-news/view/cinema-market-2023/